Bagaimana pengenaan PPh 21 TER untuk THR 2024 ? Berapa besaran pajak THR 2024 ?

Seperti yang kita ketahui bahwa Tunjangan Hari Raya (THR) merupakan salah satu objek Pajak Penghasilan (PPh) Pasal 21, yang mana per Januari 2024 Pemerintah telah menetapkan perhitungan Pajak Penghasilan (PPh) Pasal 21 dengan Tarif Efektif Rata-Rata (TER) sesuai Peraturan Pemerintah Nomor 58 Tahun 2023 .

1. Pengenaan PPh 21 TER untuk THR 2024

Tarif Efektif (TER) PPh pasal 21, mengatur pemotongan pajak atas penghasilan bruto pegawai tetap menggunakan tarif bulanan kategori A, B, dan C. Perlu dicatat bahwa pemotongan pajak hanya berlaku bagi pekerja yang memiliki penghasilan melebihi Pendapatan Tidak Kena Pajak (PTKP) yitu Rp 5,4 juta per bulan.

Penghasilan bruto merupakan penghasilan yang diterima pegawai tetap baik yang bersifat teratur ataupun tidak teratur mencakup gaji, tunjangan dalam bentuk apapun, upah lembur, bonus, dan THR.

Dengan demikian, THR diakumulasikan menjadi penghasilan bruto bersamaan gaji dan penerimaan lainnya di bulan yang sama. Untuk menentukan PPh 21 TER bulanan, akumulasi tersebut dikalikan dengan tarif rata-rata sesuai status PTKP pegawai.

Contohnya:

Abelia merupakan pegawai tetap yang menerima upah Rp 6 juta per bulan dengan status PTKP Tidak Kawin Tanpa Tanggungan (TK/0).

Pengenaan PPh21 TER bulanan Abelia adalah kategori A sebesar 0,75%.

Pada Maret 2024, Abelia mendapatkan THR sebesar gaji satu bulan, sehingga penerimaan bruto menjadi Rp 12 juta.

Pengenaan PPh21 TER pada Bulan Maret 2024 adalah kategori A sebesar 4%.

Klik Di Sini Untuk Daftar Tabel Tarif PPh 21 TER Lengkap

Berdasarkan PMK 168/2023 PPh21 yang telah dipotong dari Bulan Januari hingga November akan diperhitungkan dalam PPh21 Masa Pajak Terakhir. Apabila pemotongan PPh21 dari Januari hingga November lebih besar dari PPh21 yang terutang dalam satu tahun, maka kelebihan tersebut wajib dikembalikan kepada pegawai. Batas pengembalian tersebut juga diatur paling lambat akhir bulan berikutnya setelah masa pajak berkahir.

Klik Di Sini Untuk Panduan Perhitungan THR Sesuai Masa Kerja

2. Akumulasi THR dan Gaji Bulanan

Pemberian THR tentunya akan tercatat dalam slip gaji yang diterima pegawai. Dengan demikian besaran penerimaan upah sekaligus pemotongan pajak dapat diketahui oleh kedua pihak, baik pemberi kerja dan pegawai itu sendiri.

Untuk memudahkan pencatatan pemberian THR, slip gaji, hingga bukti potong PPh21 TER gunakan Hrdpintar sistem absensi hingga gaji berbasis cloud yang terintegrasi dengan Android dan iOS,

Perhitungan upah bruto pegawai otomatis dilakukan oleh sistem. Begitu juga dengan pemotongan PPh21 TER, bukti slip gaji, hingga bukti potong PPh21 baik bulanan ataupun tahunan.

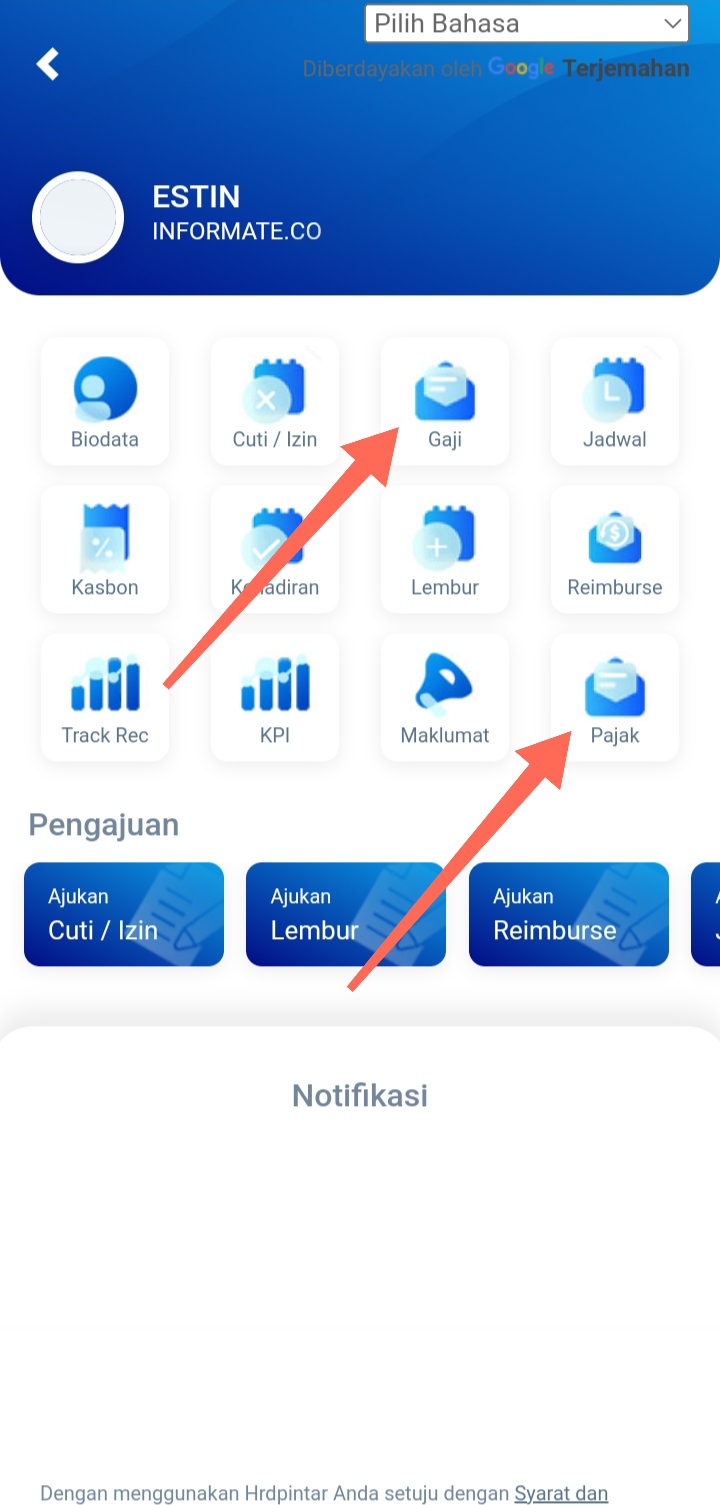

HRD atau pemilik bisnis cukup melalukan publish data dan pegawai dapat mengakses seluruh slip melalui ponselnya. Slip gaji dan bukti potong PPh 21 bulanan dapat diakses karyawan melalui menu Gaji. Sementara Slip Pajak Tahunan dapat diakses karyawan langsung di menu Pajak.

#jadilebihmudah

Akses Pribadi Karyawan

Klik Di Sini dan Hubungi Customer Care Hrdpintar Untuk Informasi dan Panduan Penggunaan Lengkap