Pajak Penghasilan Pasal 21, atau yang sering disebut PPh 21, merupakan hal yang perlu dipahami dengan baik oleh setiap perusahaan dan juga bagian HR. PPh 21 adalah pajak yang dipotong langsung oleh perusahaan dari penghasilan karyawan tetap mereka. Namun, ada perubahan dalam metode perhitungannya yang perlu diperhatikan, terutama dalam penggunaan Tarif Efektif Rata-rata (TER) dibandingkan dengan aturan sebelumnya.

1. Definisi pegawai tetap

Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023 mengartikan karyawan tetap sebagai individu yang secara teratur menerima atau memperoleh pendapatan, termasuk anggota dewan komisaris dan anggota dewan pengawas, serta karyawan yang bekerja berdasarkan kontrak untuk periode tertentu—asalkan karyawan tersebut melakukan pekerjaan secara penuh dalam jabatan tersebut.

2. Definisi Tarif Efektif Rata-rata (TER) PPh21

Pajak Penghasilan Pasal 21 atau PPh21 adalah jenis pajak yang dikenakan pada penghasilan seperti gaji, upah, honoriun atau tunjangan yang diterima oleh individu sebagai subjek pajak dalam pekerjaan atau jasa yang mereka lakukan.

Namun, sejak 1 Januari 2024, pemerintah telah melakukan perubahan dalam metode perhitungan PPh 21 dengan menerapkan Tarif Efektif Rata-rata (TER) terbaru melalui Peraturan Pemerintah Nomor 58 Tahun 2023 mengenai Tarif Pemotongan PPh 21 atas penghasilan terkait dengan pekerjaan, jasa, atau aktivitas wajib pajak individu.

Secara keseluruhan, sistem perhitungan PPh 21 menggunakan TER dapat dibagi menjadi dua bagian yaitu TER bulanan dan TER harian. TER bulanan ditentukan berdasarkan Penghasilan Tidak Kena Pajak (PTKP) sesuai status pernikahan dan jumlah tanggungan Wajib Pajak pada awal tahun pajak.

2. Alasan Kebijakan Perhitungan PPh 21 Diubah

Perubahan dalam penghitungan PPh 21 tidak dilakukan tanpa alasan yang jelas. Pemerintah menjelaskan bahwa salah satu alasan utama di balik perubahan skema penghitungan PPh 21 adalah kompleksitas berbagai skema perhitungan yang saat ini dapat membingungkan para Wajib Pajak. Selain itu, beragamnya sekema perhitungan PPh 21 memberikan beban administrasi yang berat bagi para Wajib Pajak.

Berikut 3 tujuan yag ingin dicapai dengan adanya perubahan penghitungan PPh 21 :

1. Memberikan kemudahan dan kesederhanaan bagi para Wajib Pajak dalam menghitung pemotongan PPh Pasal 21 di setiap Masa Pajak

2. Meningkatkan tingkat kepatuhan para Wajib Pajak dalam memenuhi kewajiban perpajakannya

3. Menyediakan fasilitas yang mempermudah dalam pengembangan sistem administrasi perpajakan yang dapat melakukan validasi terhadap perhitungan yang dilakukan oleh para Wajib Pajak.

3 .Perbedaan hitung PPh 21 bagi pegawai tetap menggunakan Skema TER dengan aturan sebelumnya

a. Aturan sebelumnya

- Untuk setiap masa pajak, kecuali masa pajak terakhir: (Penghasilan bruto sebulan−biaya jabatan−iuran pensiun disetahunkan−PTKP)×tarif Pasal 17 UndangUndang (UU) PPh÷12

- – Perhitungan masa pajak terahir: PPh Pasal 21 setahun = (penghasilan bruto setahun – biaya jabatan – iuran pensiun – PTKP) x tarif Pasal 17 UU PPh; dan

– PPh Pasal 21 masa pajak terakhir = PPh Pasal 21 setahun – PPh Pasal 21 yang telah dipotong selain masa pajak terakhir.

b. Skema TER

- Setiap masa pajak, kecuali masa pajak terakhir:

Penghasilan bruto sebulan x TER Bulanan. - Perhitungan masa pajak terakhir:

– PPh Pasal 21 masa pajak terakhir = (penghasilan bruto setahun – biaya jabatan – iuran pensiun – zakat/ sumbangan keagamaan Wajib yang dibayar melalui pemberi kerja – PTKP) x rarif Pasal 17 UU PPh;

– PPh Pasal 21 masa pajak terakhir = PPh Pasal 21 setahun – PPh Pasal 21 yang telah dipotong selain masa pajak terakhir.

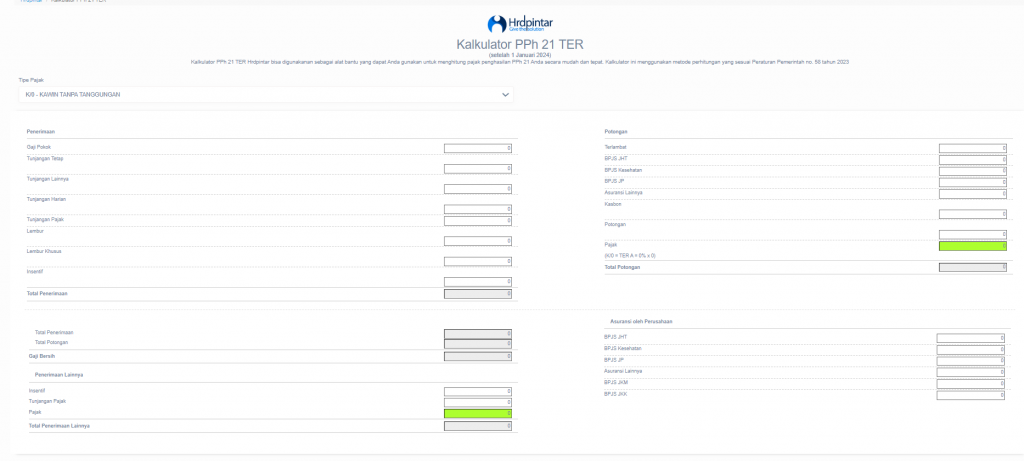

4. Hitung Mudah PPh 21 TER dengan Kalkulator PPh 21 TER Hrdpintar

Untuk mengatasi kebingungan dalam perhitungan PPh 21 TER, terdapat solusi praktis yang dapat diadopsi oleh para Wajib Pajak. Salah satu solusi yang efektif adalah dengan menggunakan kalkulator PPh 21 TER yang disediakan oleh Hrdpintar. Dengan menggunakan kalkulator tersebut, para Wajib Pajak dapat dengan mudah dan akurat menghitung jumlah pemotongan PPh Pasal 21 TER tanpa harus memusingkan diri dengan berbagai skema perhitungan yang rumit. Hal ini tidak hanya akan membantu meningkatkan keterampilan dalam melaksanakan kewajiban perpajakan, tetapi juga memastikan kepatuhan yang lebih baik terhadap aturan perpajakan yang berlaku.